Strategische asset allocatie vereist strategisch denken en dan kun je niet meer om de impact van klimaatverandering heen. Kort door de bocht willen we weten wat het effect op de lange termijn rendementen zijn. Misschien is het belangrijker om het framework te maken, hoe de wereld er uit ziet en dan met de bekende building blocks de nieuwe Capital Market Assumption, ofwel de Expected Returns te berekenen.

Wellington Management heeft naast het tactische asset allocatie rapport ‘Multi-assets Insight’ dat een focus heeft op de komende 3 tot 12 maanden, nu ook een rapport voor de lange termijn geschreven: “Integrating climate change into capital market assumptions: our approach and findings”.

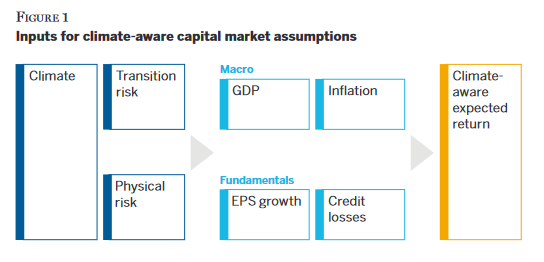

Klimaatbewust

De input die Wellington Management gebruikt voor het klimaatframework is ‘Transitie Risico’ en ‘Fysiek Risico’ om tot een scenario-aanpak te komen met macro- en fundamentele aspecten, met als output een klimaatbewust rendement.

Deze benadering laat meteen zien dat fysiek risico de ontbrekende schakel is. Hier leunt Wellington Management op de samenwerking met Woodwell Climate Research Center om tot een innovatief en toekomstgericht model te komen dat projecties van fysiek risico integreert met een waarschijnlijke impact op het bbp.

Default CMA Building Blocks

De meest gebuikte methode om lange termijn rendementsverwachtingen te maken zijn Building Blocks. De blokken die nodig zijn om tot een expected return te komen zijn GDP en inflatie aan de ene kant en aan de andere kant EPS groei en verliezen op kredieten. Er zijn meerde varianten, maar grosso modo gebruikt 80% van de experts deze ingrediënten.

Bij aandelen komt het er op neer dat gemiddeld genomen een klimaatbewust rendement ongeveer 0,2% lager is dan het standaard lange termijn rendement. In negatieve zin valt Emerging Markets op, dat een 48 basispunten lager rendement krijgt dan het traditionele rendement. Bij Fixed Income is er één positieve uitslag: Inflation Linked Bonds krijgt maar liefst 71 basispunten erbij dan het basisrendement. Conclusie op basis van dit rapport: het lijkt erop dat klimaatbewust rendement inflatie creëert op basis van hogere CO2-prijzen en dat op het moment dat we al veel inflatie hebben, zie details op pagina 6: “Integrating climate change into capital market assumptions: our approach and findings”.

Onlangs kwam het thema “klimaatverandering en Strategische Asset Allocatie aan de orde in een webinar van CFA Society VBA Netherlands (lees: VBA Journaal, winter 2021). Ook hier was de conclusie dat klimaatverandering via verschillende kanalen als macro-economische variabelen, CO2-rechten, fundamentele karakteristieken en het repricing effect impact heeft op de verwachte rendementen van asset classes.

Capital Market Assumptions en klimaat

Graag komt Alpha Research in contact met multi-asset beleggers, strategen en CIO’s die voor hun strategische asset allocatie momenteel actief zijn om een aanname te maken van te verwachten rendementen waarbij klimaat geïncorporeerd moet worden. Doelstelling is om meer research te verzamelen op het gebied van Capital Market Assumptions en klimaat.

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.