Het belangrijkste economische thema in 2022 was de torenhoge inflatie. Waar in 2021 nog gewezen kon worden op tijdelijke effecten van de pieken en dalen van olieprijzen, in 2022 kregen steeds meer sectoren te maken met oplopende prijzen en ook inflatiemaatstaven exclusief olie en voeding namen sterk toe.

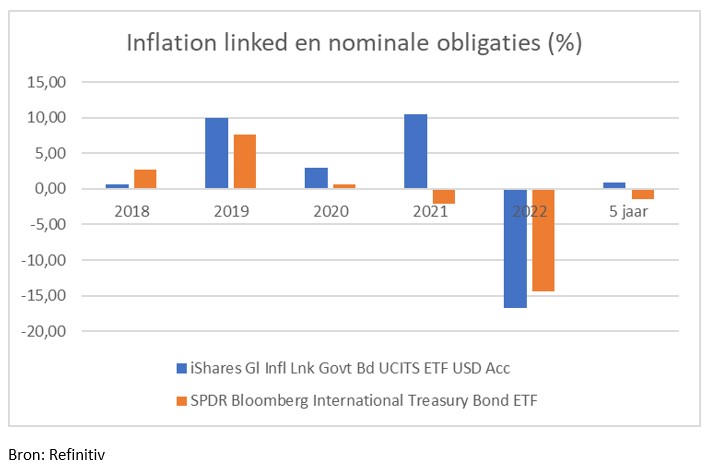

Performance Inflation Linked Bonds

Hoe groot was dan de teleurstelling over de performance van Inflation Linked Bonds (ILB’s). Binnen vastrentende waarden waren ILB’s in 2022 namelijk de slechts presterende beleggingscategorie. Hoe is dit mogelijk?

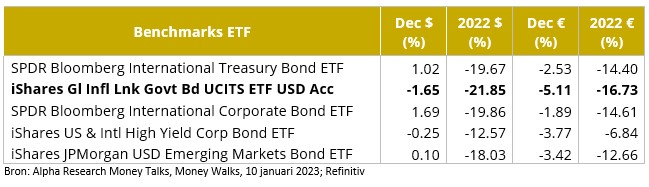

Ontwikkeling performance Vastrentende Waarden in 2022

Centrale Banken

Ten eerste zijn ILB’s nog steeds obligaties. Obligatiekoersen zijn negatief gecorreleerd met rentes. In het afgelopen decennium bereikten rentes op bijna alle looptijden record lage niveaus door het beleid van centrale banken om obligaties op te kopen. Dit had een sterk opdrijvend effect op de obligatiekoersen. In 2022 liepen rentes echter op als gevolg van wereldwijd aanhoudend hoge inflatie en aanpassing hieraan van het monetaire beleid. Obligatiekoersen daalden over een breed front. De gemiddelde looptijd van de door Alpha Research als maatstaf gebruikte Global Inflation Linked Government Bond ETF ligt doorgaans boven de looptijd van de International Treasury ETF. Dat is de belangrijkste verklaring voor de zwakke performance van de Inflation Linked Bonds in 2022.

Inflation Linked Bonds hebben weliswaar een negatieve relatie met veranderingen in de nominale rente, maar kennen een compensatie voor de gerealiseerde inflatie. Je zou daarom toch verwachten dat ILB’s het beter doen dan nominale obligaties in tijden van hoge inflatie. Echter, inflation linked bonds en ook inflation linked swaps, zijn met name gevoelig voor veranderingen van inflatie-verwachtingen. In 2021 bleek de stijging van inflatie minder tijdelijk dan aanvankelijk gedacht en liepen inflatieverwachtingen op. In 2021 hebben inflation linked bonds het dan ook veel beter gedaan dan nominale obligaties. Om de prestaties te beoordelen is het van belang om de performance van inflation linked en nominale obligaties te vergelijken over een langere periode. Over de afgelopen vijf jaar bedroeg het rendement van inflation linked bonds gemiddeld 0,9% per jaar en van nominale obligaties -1,4% per jaar.

Jaarlijkse performance ILB vs Nom obligaties 2018, 2019, 2020, 2021, 2022 en gemiddeld over 5 jaar

Kijken naar andere beleggingscategorieën

De performance van Inflation Linked Bonds was in 2022 erg teleurstellend, maar 2021 was een uitermate sterk jaar. In de afgelopen 5 jaar zijn inflatie en inflatieverwachtingen opgelopen en inderdaad hebben Inflation Linked Bonds in die periode gemiddeld gezien beter gepresteerd dan nominale obligaties. Wat echter vooral opvalt is dat het rendement op zowel Inflation Linked Bonds als nominale obligaties gemiddeld zeer laag is geweest. Omdat de rentes zijn gestegen is ook het verwachte rendement van obligaties gestegen, maar de voor inflatie gecorrigeerde rendementen zijn nog steeds negatief. Om tegenwicht te bieden aan oplopende inflatie zouden beleggers daarom ook naar andere beleggingscategorieën dan Inflation Linked Bonds kunnen kijken, zoals bijvoorbeeld grondstoffen of, binnen vastrentende waarden, hoogrenderende obligaties met kortere looptijden zoals High Yield of, voor de meer risico-averse belegger, Hypotheken.

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.