Slim alloceren met 60/40 portefeuille. Dit was het thema van het Alpha Research seminar op 30 november 2017. Meb Faber, de succesvolle schrijver van zes boeken over tactische asset allocatie, had een inspirerende titel voor zijn presentatie. De titel luidde namelijk ’60/40: Eating cat food for retirement?’ Faber’s eerste constatering was dat een meerderheid van de portfolio managers niet of nauwelijks belegd in zijn eigen fonds. Hoe kan dit? Wie eet er nu in een restaurant waar de kok zelf niet aan tafel durft te schuiven?

Kijken naar het verleden

Vandaag gaat het over de verwachtingen voor rendementen in de komende jaren. Veel beleggers hebben te hoge verwachtingen voor wat betreft de rendementen van hun beleggingen. Laten we voor een juiste verwachting eerst even naar het verleden kijken. Over de afgelopen 100 jaar hebben beleggers in aandelen gemiddeld 10% rendement per jaar behaald. Voor obligaties is dit een stuk minder, zo rond de 5%. Dit rendement is met name behaald tijdens de rally in de obligatiemarkten sinds de jaren tachtig.

Vandaag gaat het over de verwachtingen voor rendementen in de komende jaren. Veel beleggers hebben te hoge verwachtingen voor wat betreft de rendementen van hun beleggingen. Laten we voor een juiste verwachting eerst even naar het verleden kijken. Over de afgelopen 100 jaar hebben beleggers in aandelen gemiddeld 10% rendement per jaar behaald. Voor obligaties is dit een stuk minder, zo rond de 5%. Dit rendement is met name behaald tijdens de rally in de obligatiemarkten sinds de jaren tachtig.

Aandelen zijn duur

Wat kunnen we verwachten voor de aandelenmarkten in de komende tien jaar? Een eenvoudige manier om hiernaar te kijken is door het gemiddelde dividend op aandelen op te tellen bij de gemiddelde jaarlijkse winstgroei. Meb komt tot 6 à 7% per jaar, maar dan vergeten we iets. Als de waardering van de markt hoog is, is de kans groot dat toekomstige rendementen tegen gaan vallen, omdat het waarderingsniveau weer daalt naar het langjarig gemiddelde. Ook is de waardering op dit moment hoog. Als we terug gaan naar een normaal waarderingsniveau, dan zal het rendement op aandelen de komende 10 jaar zo’n 3% per jaar zijn. Toch is minder ook mogelijk. Oftewel, aandelen zijn duur.

Obligaties

Het huidige gemiddelde rendement op obligaties is ruim 2%. Een combinatie van aandelen in obligaties in een 60/40 portefeuille, of welke andere verhouding dan ook, zal op basis van deze cijfers ergens tussen 2% en 3% uitkomen. Dit is een stuk minder dan de meeste beleggers denken. Concluderend: verwachtingen van beleggers zijn simpelweg te hoog op dit moment.

Momentum beleggen

Wat kan je doen als belegger? Zorg voor spreiding was een eerste advies. Een belangrijke valkuil voor veel beleggers is de zogeheten ‘home country bias’. Overal in de wereld wordt meer belegd op de eigen aandelenmarkt dan in het buitenland. Het is de moeite waard om naar waarderingsniveaus in de rest van de wereld te kijken. Aandelenmarkten in landen als Rusland, Spanje en Portugal zijn een stuk goedkoper dan de Verenigde Staten of West-Europa. Neem deze landen mee in je portefeuille en de rendementsverwachtingen zullen direct een stuk omhoog gaan. Tenslotte wees Meb op de voordelen van momentum beleggen. Hou vast aan je winnaars en ga vooral niet tegen de trend in.

Allocatie van aandelen en obligaties bij 60/40 portfolio

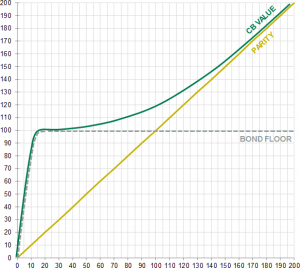

Bij een 60/40 portfolio gaat het meestal over een allocatie van aandelen en obligaties. Past een convertible hierin en welke bijdrage kunnen convertibles leveren in multi asset-portfolio? Hierover sprak Nicolas Delrue. Een “all-weather asset class”, volgens de investment specialist van UBP Asset Management.

Bij een 60/40 portfolio gaat het meestal over een allocatie van aandelen en obligaties. Past een convertible hierin en welke bijdrage kunnen convertibles leveren in multi asset-portfolio? Hierover sprak Nicolas Delrue. Een “all-weather asset class”, volgens de investment specialist van UBP Asset Management.

Hybride belegging

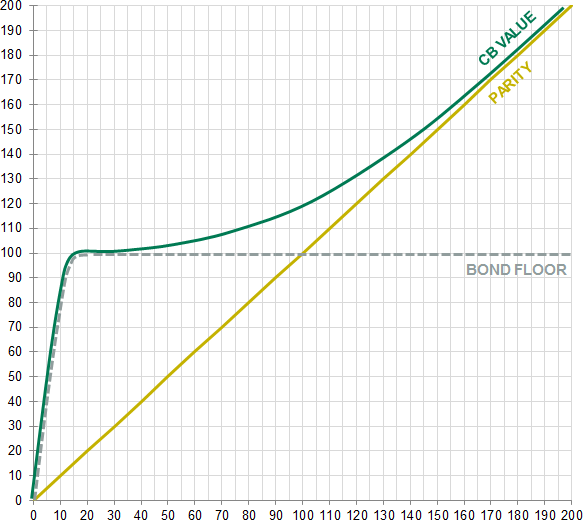

Een convertible is een hybride belegging die bij emissie als een obligatie op de koers 100 naar de markt komt. De essentie is dat de houder deze kan omzetten in een vooraf vastgesteld aantal aandelen. Deze keuzemogelijkheid is de embedded optie. Als de koers van de aandelen van de uitgevende instelling stijgt, wordt de mogelijkheid tot omzetting in aandelen lucratief. Indien de aandelen niet voldoende in waarde zijn gestegen dan wordt de hoofdsom gewoon in geld terugbetaald. De prijs van de obligatie is, naast de geldende rentestand en kredietwaardigheid van de onderneming, dan ook afhankelijk van de koers van het aandeel van de uitgevende onderneming. En van de factoren die ook bij de waardering van opties een rol spelen, zoals volatiliteit, dividend en looptijd.

Bron: UBP Asset Management

Marktomstandigheden

Een belangrijke maatstaf is convexiteit die de gevoeligheid van de converteerbare obligatie weergeeft ten opzichte van het onderliggend aandeel. “De gevoeligheid voor aandelen is niet statisch maar wisselt met de marktomstandigheden”, aldus Nicolas. “Hoe sterker het aandeel stijgt des te meer capture van de upside en hoe sterker het onderliggende aandeel daalt des te minder capture van de downside”. Afhankelijk van de aandeel-gevoeligheid zal de convertible zich gedragen als een obligatie, als een obligatie/aandeel-mix of als een puur aandeel.

Vier verschillende strategieën

UBP Asset Management beheert met een team van 11 specialisten voor 2,87 miljard Euro aan convertibles. Er worden vier verschillende strategieën toegepast. Zowel Europese als wereldwijde convertibles en voor beiden een defensieve en een ‘core’ strategie. Defensief richt zich op een aandelengevoeligheid tussen 10% en 40% voor defensief en ‘core’ tussen 10 en 70%. Qua volatiliteit (jaarbasis) zijn de percentages respectievelijk maximaal 6% en maximaal 8% en valuta worden gehedged.

De bekende ‘Grieken’

Liquiditeit is bij aankoop een belangrijk criterium voor UBP AM. Dit geldt ook voor de verkoop. Over het waarderingsmodel van convertible bond zegt Delrue: “ten eerste gaan we de convertible prijzen: kredietrisico. We prijzen ook de bond op basis van volledig spectrum. Ten tweede geven we een prijs aan de optie op basis van de bekende ‘Grieken’. Als we het te duur vinden doen we het niet”. Het kredietrisico dat bij convertibles hoort, is een aandachtspunt voor hoe groot je het fonds opneemt. “Converteerbare obligaties zijn geen triple A of AA-segment. Het grootste segment is single A en Single B”, laat Delrue weten.

All-weather asset class

Bij de allocatie High Yield en Corporate Bonds moeten convertibles opgeteld worden in de portefeuille. “Dit is om het kredietrisico in balans te houden”. Voor een multi-asset portfolio bieden convertibles goede kansen met een beleggingsfonds, aldus UBP. Nicolas Delrues: “de voordelen van convexiteit maken van convertibles een ‘all-weather asset class’, waarbij timing minder belangrijk is”.

Kiezen voor actieve obligatiemanagers

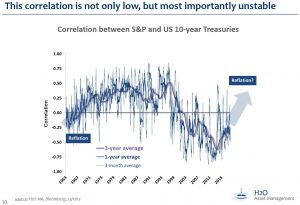

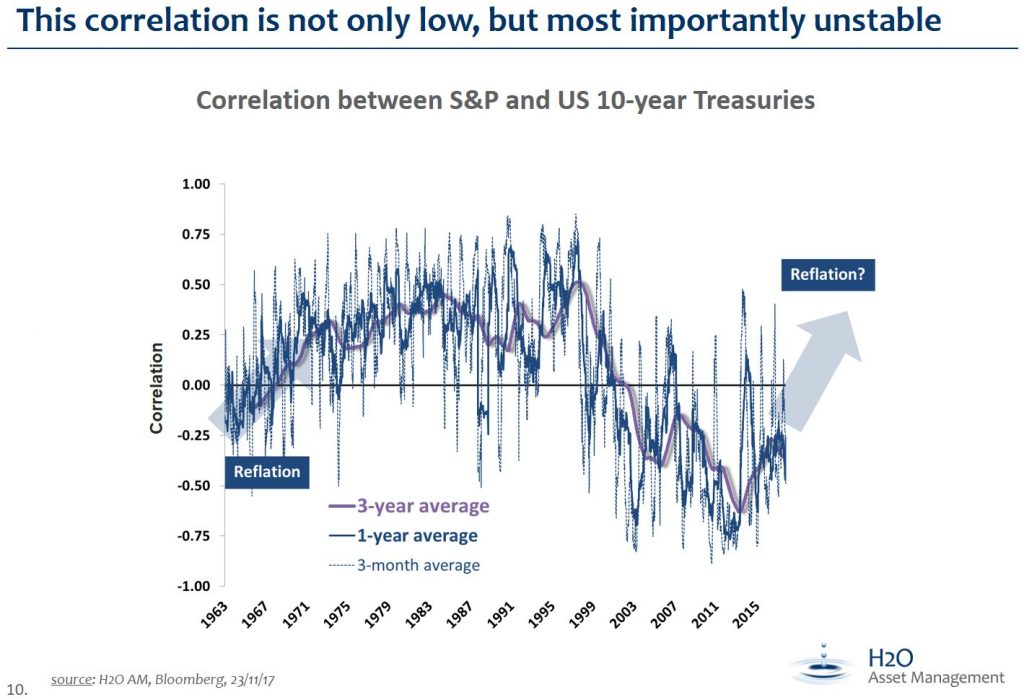

Op het seminar ‘Slim alloceren met 60/40 portefeuille’ gaf Loic Cadiou, H2O, een dochteronderneming van Natixis, zijn visie op vastrentende waarden in een periode van stijgende rente. Loic begon zijn verhaal met een beschouwing over inflatie. Beleggers moeten in hun beslissingsproces rekening houden met een stijging van de wereldwijde inflatie in 2018. En als het niet in 2018 is, dan is het wel in 2019.

Op het seminar ‘Slim alloceren met 60/40 portefeuille’ gaf Loic Cadiou, H2O, een dochteronderneming van Natixis, zijn visie op vastrentende waarden in een periode van stijgende rente. Loic begon zijn verhaal met een beschouwing over inflatie. Beleggers moeten in hun beslissingsproces rekening houden met een stijging van de wereldwijde inflatie in 2018. En als het niet in 2018 is, dan is het wel in 2019.

Amerikaanse werkloosheid

Indicaties die hierop wijzen zijn het dieptepunt in de Amerikaanse werkloosheid, en het aantal uitstaande vacatures in Japan. Europa is overigens nog niet zo ver. Ons eigen werelddeel lijkt zo’n twee jaar achter te lopen op de Verenigde Staten als het gaat om de ontwikkelingen op de arbeidsmarkt.

Bron: H2O, Natixis

Voorts is Loic van mening dat alle asset classes op dit moment ‘een beetje duur’ zijn, maar niet te duur. Aandelen zijn in ieder geval bij lange na niet zo duur als tijdens de technologie bubble eind jaren negentig. Daarna ging hij in op de correlatie tussen aandelen en obligaties. De afgelopen twintig jaar was de correlatie tussen aandelen- en obligatierendementen negatief. Maar dat is niet altijd zo geweest. In de jaren zeventig tot eind jaren negentig van de vorige eeuw was de correlatie over het algemeen positief.

Altijd mogelijkheden om ‘alpha’ te verdienen

Tenslotte is er goed nieuws voor beleggers die denken dat er in de wereldwijde obligatiemarkten niets te verdienen is. Loic gaf aan dat er altijd mogelijkheden zijn om ‘alpha’ te verdienen in een markt waar de ‘beta’ de komende jaren vermoedelijk niet al te hoog zal zijn. Hiervoor is het wel nodig om te kiezen voor actieve obligatiemanagers, want van de benchmark moeten we het de komende jaren niet hebben.

Traditionele 60/40 portefeuille

Cristian Balteo is productspecialist bij Nordea Asset Management. Hij schetste een niet erg positief beeld van de traditionele 60/40 portefeuille. In het huidige klimaat van lage rente bieden obligaties een laag verwacht rendement, samen met een hoog neerwaarts risico als de rente stijgt. Daarnaast zijn de aandelenmarkten momenteel weinig volatiel en relatief duur. Wat een risico is de komende jaren als de tendens omslaat. Beleggers kijken daarom naar andere mogelijkheden om de diversificatie te verbeteren en rendement te creëren. Terwijl bovendien ook het risico van de portefeuille gemanaged moet worden. “In de huidige wereld gaat het erom dat er optimaal gebruik wordt gemaakt van risicopremies”, aldus Cristian, “en dat is geen eenvoudige taak”. Als voorbeeld werd het Nordea 1-Alpha 10 MA Fund genomen.

Cristian Balteo is productspecialist bij Nordea Asset Management. Hij schetste een niet erg positief beeld van de traditionele 60/40 portefeuille. In het huidige klimaat van lage rente bieden obligaties een laag verwacht rendement, samen met een hoog neerwaarts risico als de rente stijgt. Daarnaast zijn de aandelenmarkten momenteel weinig volatiel en relatief duur. Wat een risico is de komende jaren als de tendens omslaat. Beleggers kijken daarom naar andere mogelijkheden om de diversificatie te verbeteren en rendement te creëren. Terwijl bovendien ook het risico van de portefeuille gemanaged moet worden. “In de huidige wereld gaat het erom dat er optimaal gebruik wordt gemaakt van risicopremies”, aldus Cristian, “en dat is geen eenvoudige taak”. Als voorbeeld werd het Nordea 1-Alpha 10 MA Fund genomen.

Risicobudgettering en risicobeheer

De (bekende) theorie van risicopremie is dat beleggers beloond worden voor het type risico en de omvang van het genomen risico, en niet voor het beleggen in een bepaalde asset class. “Bij een beleggingsproces dat van dit concept uitgaat gaat het erom dat bij iedere beleggingsbeslissing rekening wordt gehouden met risicobudgettering en risicobeheer”, zo legde Cristian uit. Het Multi Asset Team van Nordea heeft zich hierin gespecialiseerd: het team neemt een groot aantal gediversifieerde risicopremies in beschouwing. Om de meest aantrekkelijke combinaties van risicopremies in een portefeuille te kunnen garanderen worden deze allemaal continue gevolgd en getoetst. “Het gaat dan om ruim 30 risicopremies, verspreid over alle asset classes. Afhankelijk van het risico-rendementsprofiel van de klant, worden deze selectief gebruikt in het beleggingsproces”.

Risicopremies

Nordea deelt de risicopremies in een aantal categorieën in. Namelijk risk-on (hoge correlatie met de bèta), risk-off (negatieve correlatie met de bèta) en de meer directionele alfastrategieën. Die zijn meer gericht op een absoluut rendement dat niet afhankelijk is van de economische cyclus. Hierbij wordt gekeken naar het verwachte rendement, de correlatie en de volatiliteit van elke risicopremie. “Cruciaal is dat de bijdrage van elke risicopremie aan de diversificatie van de portefeuille goed wordt bewaakt”, aldus Cristian.

Zes strategieën

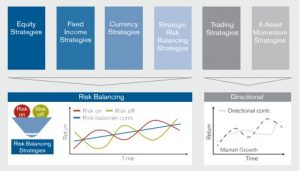

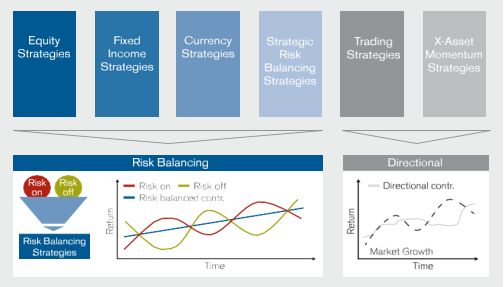

In het Nordea 1-Alpha 10 MA Fund worden de beleggingen over zes onderliggende strategieën verdeeld die onafhankelijk van elkaar functioneren en verschillende risicopremies omvatten:

In het Nordea 1-Alpha 10 MA Fund worden de beleggingen over zes onderliggende strategieën verdeeld die onafhankelijk van elkaar functioneren en verschillende risicopremies omvatten:

- Aandelen strategieën

- Vastrentende strategieën

- Valuta strategieën

- Op strategisch risicospreiding gerichte strategieën

- Trading strategieën

- X-Asset momentum strategieën

De eerste vier zijn gebaseerd op het principe van risicospreiding, terwijl de laatste twee directionele strategieën zijn die op termijn naar een absoluut rendement (alfa) streven. De uiteindelijke portefeuille is sterk gespreid over de verschillende hoofdstrategieën. “Het gaat om een ‘dubbel decorrelatie-effect”, aldus Cristian. Het fonds profiteert van zowel de decorrelatie tussen de hoofdstrategieën, als van de decorrelatie tussen de verschillende risicopremies van elke afzonderlijke hoofdstrategie.

Cristian vatte de voordelen van het Alpha 10 MA Fund samen. “Het is een UCITS dat dagelijkse liquiditeit biedt in combinatie met een aantrekkelijk rendement en een hoge risicospreiding. Bovendien leiden de directionele strategieën op termijn tot een absoluut rendement. Kortom, een goed alternatief voor de traditionele multi-asset portefeuille”.

60/40 portefeuille in gedachte

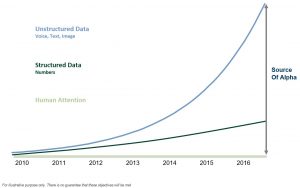

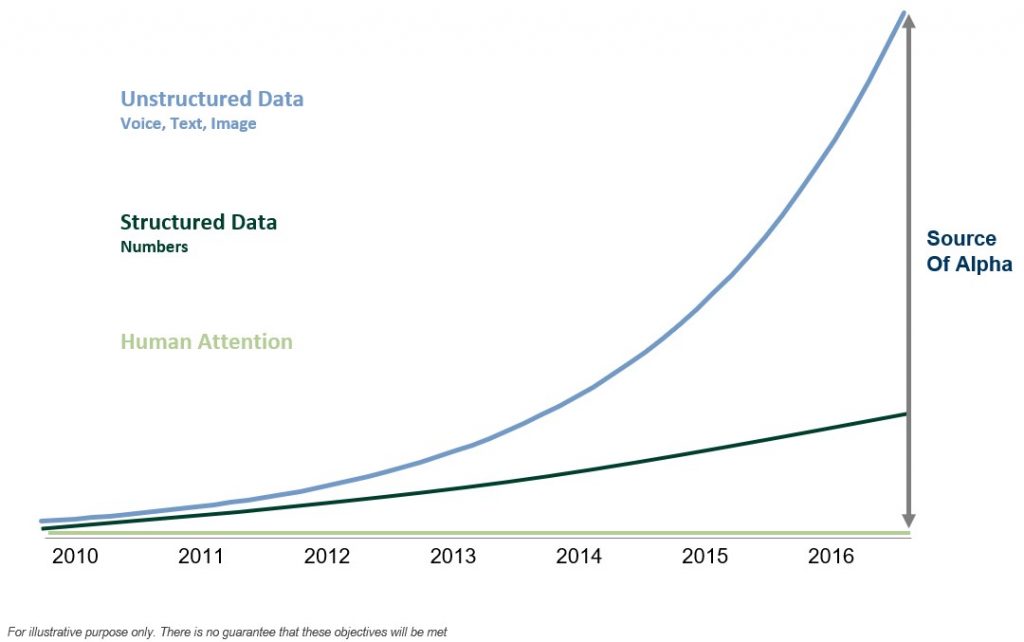

Met het thema 60/40 portefeuille in gedachte benaderde Hania Trollope van Goldman Sachs Asset Management het onderdeel aandelen vanuit een andere invalshoek. Data, en dan met name Big Data, stond centraal in de aanpak die Trollope schetste om het 60/40 portfolio te verslaan. En dat verslaan is nog lastig. Zeker in de Verenigde Staten is het volgens Trollope moeilijk geweest om beter te presteren dan de benchmark. De kern van de introductie van het verhaal was dat Big Data ook echt ‘big’ is. Daar waar de ‘unstructured data’ de afgelopen jaren significant is toegenomen, neemt de ‘structured data’ ook gestaag toe. Echter de hoeveelheid tijd die we kunnen besteden om deze data te analyseren blijft nagenoeg constant, aldus Trollope.

Met het thema 60/40 portefeuille in gedachte benaderde Hania Trollope van Goldman Sachs Asset Management het onderdeel aandelen vanuit een andere invalshoek. Data, en dan met name Big Data, stond centraal in de aanpak die Trollope schetste om het 60/40 portfolio te verslaan. En dat verslaan is nog lastig. Zeker in de Verenigde Staten is het volgens Trollope moeilijk geweest om beter te presteren dan de benchmark. De kern van de introductie van het verhaal was dat Big Data ook echt ‘big’ is. Daar waar de ‘unstructured data’ de afgelopen jaren significant is toegenomen, neemt de ‘structured data’ ook gestaag toe. Echter de hoeveelheid tijd die we kunnen besteden om deze data te analyseren blijft nagenoeg constant, aldus Trollope.

Analyseren van data

Goldman gelooft dat er een voordeel te behalen valt uit het analyseren van data. Machine learning is bijvoorbeeld inzetbaar om trends te analyseren. Kijkend naar bijvoorbeeld de internetactiviteit van bepaalde webshops. Het geeft een indicatie voor de hoeveelheid omzet een bedrijf in de toekomst zal krijgen. Dit is uiteindelijk van invloed op de aandelenkoers. Ook het sentiment in artikelen. Door middel van machine learning worden er dagelijks honderden nieuwsartikelen voor bepaalde aandelen gescand. Het algoritme leert en geeft advies over wat het verwacht dat er op basis van de bevindingen met de aandelenkoers zal gebeuren.

Portfolio manager maakt de uiteindelijke beslissing

Bron: Goldman Sachs Asset Management

Trollope geeft een positief beeld van het gebruik van data in het beleggingsproces. Aan machine learning en de verschillende algoritmes wordt van tijd tot tijd hard gewerkt om het proces te verbeteren. Maar de in de presentatie gegeven voorbeelden laten een goede indruk achter. Wel benadrukt ze dat data alleen niet de enige factor van een investering moet zijn. “Het is een van de vele factoren en een belangrijke, maar echter nooit de belangrijkste”. Er wordt altijd ook nog gekeken naar het advies. De portfolio manager maakt de uiteindelijke beslissing.

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.