Alpha Research organiseerde op 19 maart 2024 een lunchbijeenkomst in Amsterdam samen met AQR Capital Management en Columbia Threadneedle Investments. Het thema was “Investing in Interesting Times: Timely and Timeless Observations”. Voor een veertigtal professionele beleggers gaven Antti Ilmanen van AQR Capital Management en Jitzes Noorman van Columbia Threadneedle Investment hun visie op de huidige uitdagingen tegen de achtergrond van hogere rentes.

De impact van hogere rentes op de asset allocatie

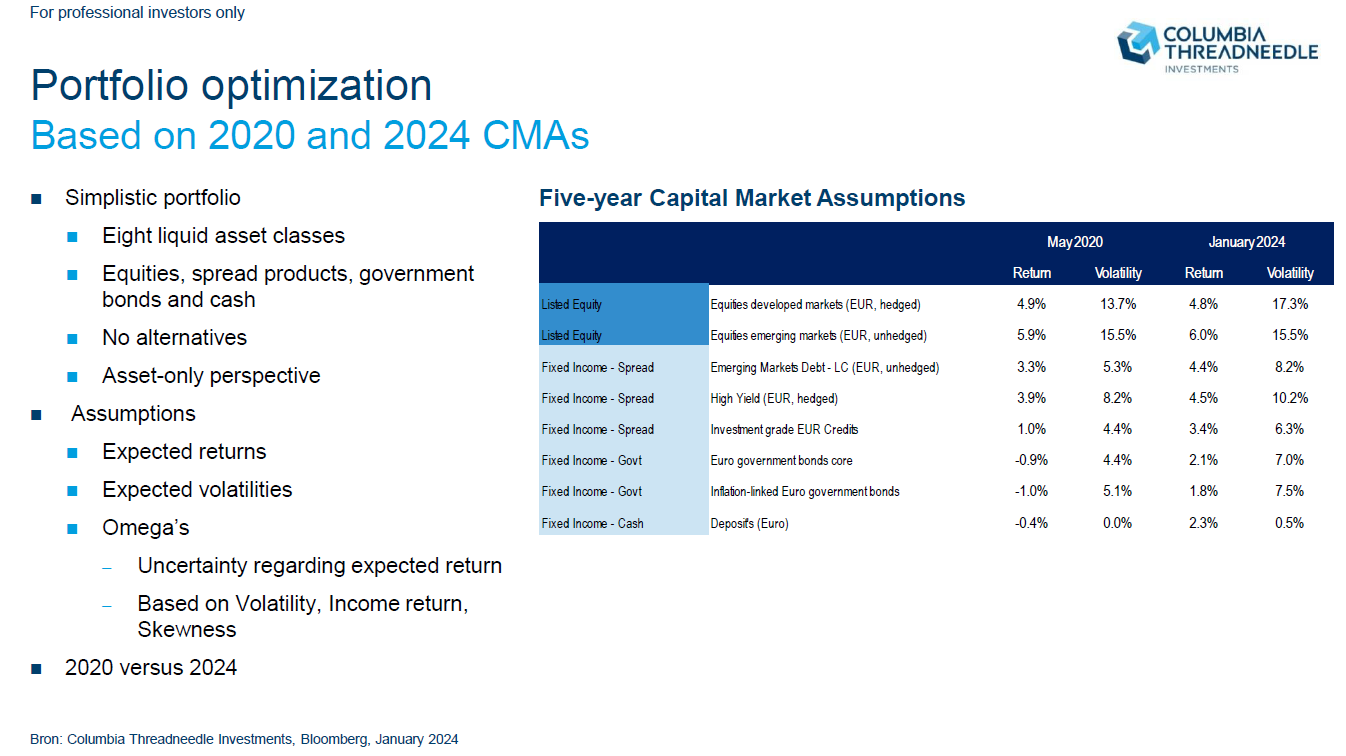

Jitzes Noorman, Investment Assumptions Strategist bij Columbia Threadneedle Investment, gaf aan de hand van een uitgebreide Capital Market Assumptions (CMA’s) inzicht in de visie van Columbia Threadneedle Investments op de gevolgen van de hogere rente op de asset allocatie. Volgens deze analyse zijn de zes belangrijkste verschillen tussen 2020 en 2024 in een optimale beleggingsportefeuille als volgt:

Jitzes Noorman, Investment Assumptions Strategist bij Columbia Threadneedle Investment, gaf aan de hand van een uitgebreide Capital Market Assumptions (CMA’s) inzicht in de visie van Columbia Threadneedle Investments op de gevolgen van de hogere rente op de asset allocatie. Volgens deze analyse zijn de zes belangrijkste verschillen tussen 2020 en 2024 in een optimale beleggingsportefeuille als volgt:

- Meer vastrentende waardes en minder aandelen.

- Geen government bonds in vastrentende portfolio’s en meer ruimte voor risicovolle spreadproducten en cash.

- De stijging van de risicovrije rendementen heeft ertoe geleid dat Corporate Bonds een plaats in de spread hebben veroverd ten koste van risicovollere producten zoals Emerging Markets Debt en High Yield.

- Aandelen uit ontwikkelde markten zijn relatief minder aantrekkelijk dan uit emerging markets vanwege de gestegen volatiliteit.

- Hogere expected returns voor portefeuilles met een lager risico.

- Meer diversificatie in portefeuilles met een hoger riscio’s vanwege kleinere verschillen in expected returns tussen fixed income en aandelen.

CMA-analyse

De CMA-analyse van Columbia Threadneedle Investment is op basis van opbrengst en volatiliteit op maandbasis uitgevoerd over meer dan 20 asset classes, vijf valuta’s en met een horizon van respectievelijk 5,10 en 15 jaar. Een belangrijke uitkomst van de analyse is dat de verwachte Equity Risk Premium historisch laag is, enerzijds door de hogere rentes en anderzijds vanwege de hoge aandelenkoersen en hogere waarderingen. Hiervoor zijn een viertal rechtvaardigingsgronden:

1) de volatiliteit van aandelen is afgenomen;

2) de correlatie tussen aandelen- en obligatierendementen is afgenomen. Dat is positief nieuws voor het risicoprofiel van beleggingsportefeuilles aangezien obligaties weer meer diversificatie bieden versus aandelenrisico.

3) toegenomen credit risk van government bonds (o.a. hogere staatschulden) en

4) de invloed van AI waarbij de rally in aandelen gedreven wordt door slechts enkele tech-reuzen.

Investeren in Interessante Tijden

Antti Ilmanen, Ph.D., is co-head portfolio solutions group AQR en auteur van twee boeken: Expected returns (2011) en Investing Amid Low Expected Returns (2022). Zijn laatste boek verscheen toen de rente nog erg laag was. Ondanks de stijgende rente, is het boek niet achterhaald. Ilmanen gaf tijdens de Alpha Research lunchbijeenkomst een presentatie met de titel: Investeren in Interessante Tijden. Dit is afgeleid van een Aziatisch gezegde en de interessante tijden verwijzen naar meer uitdagende tijden dan de zeer gunstige periode voor aandelenbeleggers van 2010-2019.

Antti Ilmanen, Ph.D., is co-head portfolio solutions group AQR en auteur van twee boeken: Expected returns (2011) en Investing Amid Low Expected Returns (2022). Zijn laatste boek verscheen toen de rente nog erg laag was. Ondanks de stijgende rente, is het boek niet achterhaald. Ilmanen gaf tijdens de Alpha Research lunchbijeenkomst een presentatie met de titel: Investeren in Interessante Tijden. Dit is afgeleid van een Aziatisch gezegde en de interessante tijden verwijzen naar meer uitdagende tijden dan de zeer gunstige periode voor aandelenbeleggers van 2010-2019.

Als we naar de lange termijn kijken, hebben we vier decennia van stijgende prijzen op financiële markten meegemaakt. Als gevolg hiervan zijn de risicopremies gecomprimeerd. Sinds het midden van de jaren 1980 zijn de verwachte rendementen gestegen van boven naar onder het gemiddelde reële rendement op lange termijn van 4% per jaar.

De potentiële rendementen voor cash en obligaties zijn gestegen door de stijging van de rente en het obligatierendement in 2022 en 2023. Maar de risicopremies van risicovolle beleggingen zijn gedaald.

Met name de verwachte rendementen van private equity zijn veel lager dan voorheen. In het verleden waren private assets aanzienlijk goedkoper dan beursgenoteerde aandelen. Sinds 2005-2007 is dit niet meer het geval. Verder heeft PE geprofiteerd van een goedkope hefboomwerking door dalende rentevoeten. Op dit moment is er geen waarderingskloof en is de rente opgelopen. Private equity managers kunnen alleen waarde blijven creëren door de portfoliobedrijven echt te verbeteren. Dit is nog steeds mogelijk, maar ze zullen niet genoeg geld verdienen om hun hoge vergoedingen te verdienen. Bovendien is er door de populariteit van de beleggingscategorie tegenwoordig veel meer geld dat dezelfde kansen najaagt.

Risicopremie voor aandelen is niet stabiel

Ilmanen heeft de periode sinds 1972 verdeeld in lagere en hogere rentetarieven. In periodes met lagere rentes doen aandelen, vastgoed en hoogrentende obligaties het over het algemeen goed, terwijl cash en staatsobligaties relatief lage rendementen hebben. In periodes van hogere rentetarieven is dit precies andersom. Hoogrentende obligaties en rendementen op onroerend goed liggen dicht bij het rendement van cash en staatsobligaties. Het rendement op aandelen is nog steeds iets hoger, maar het verschil is kleiner. Met andere woorden, de risicopremie voor aandelen is niet stabiel.

Risicovolle activa, zoals aandelen en onroerend goed, hebben een lager overrendement in regimes met hoge rente. Long-short of marktneutrale strategieën doen het gemiddeld beter in die regimes. Die strategieën hebben het niet goed gedaan in de periode 2010-2019, een periode die kan worden gekenmerkt door een zeer lage inflatie en volatiliteit van het bbp. Een dergelijke omgeving was gunstig voor een kernportefeuille, maar in meer volatiele regimes kunnen met name trendvolgende strategieën het portefeuillerisico beperken.

Slow Beta

Ilmanen benadrukt dat u uw portefeuille niet moet laten domineren door aandelenrisico’s. Een strategie met putopties om uw portefeuille te beschermen werkt heel goed bij ‘snelle’ crashes zoals de Covid-crash, terwijl trendstrategieën nuttiger zijn bij langere bearmarkten. Hij heeft een voorkeur voor dergelijke liquide alternatieve strategieën boven illiquide strategieën, zoals beleggen in private equity en private credits. Hoewel private assets een dempende werking hebben op het portefeuillerendement, is er nog steeds risico en bèta in die activa. Ilmanen noemt dit ‘slow Beta’, waarbij de echte risico’s van illiquide beleggingen op langere termijn zichtbaar worden.

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.