De Commissie Parameters van het ministerie van SZW heeft begin dit jaar de rekenrentes voor pensioenfondsen gewijzigd. Dit zijn de verwachte rendementen voor verschillende asset classes die pensioenfondsen mogen hanteren om de dekkingsgraden te berekenen.

Consensus van verwachte rendementen

Alpha Research publiceert ieder kwartaal een consensus van verwachte rendementen van meer dan 40 partijen in het ‘Expected Returns Consensus’ rapport. In dit artikel gaan we in op de rekenrentes. En hoe deze zich verhouding tot de verwachtingen van de markt.

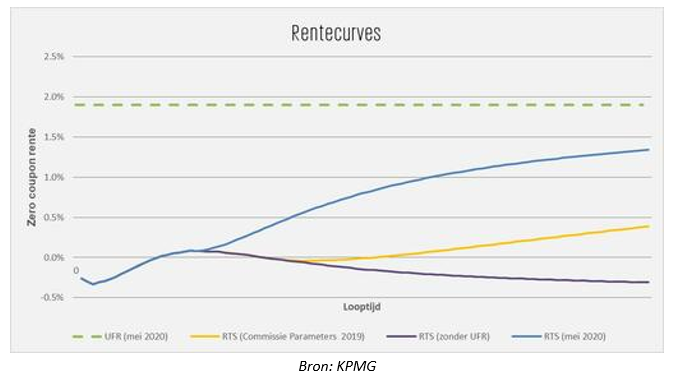

Voor asset classes als aandelen en commodities wordt een vast nominal geometric rendement gehanteerd, maar voor vastrentende waarden hangt deze af van de rentetermijnstructuur. Deze wordt op zijn beurt door de Ultimate Forward Rate (UFR) bepaald, welke het gemiddelde asymptotisch langetermijnrenteniveau is van de afgelopen drie jaar.

Een hele mond vol, maar het klinkt ingewikkelder dan het is. Voor een bepaalde periode (vaak tot 20 jaar) is de rentetermijn door de markt geprijsd. Voor een periode van bijvoorbeeld 30 jaar is dit niet mogelijk. De UFR is een fictief langetermijnrenteniveau, waar de rente na de geprijsde periode naartoe groeit. Dit is grafisch weergegeven in de onderstaande grafiek.

Klik op de afbeelding om te vergroten

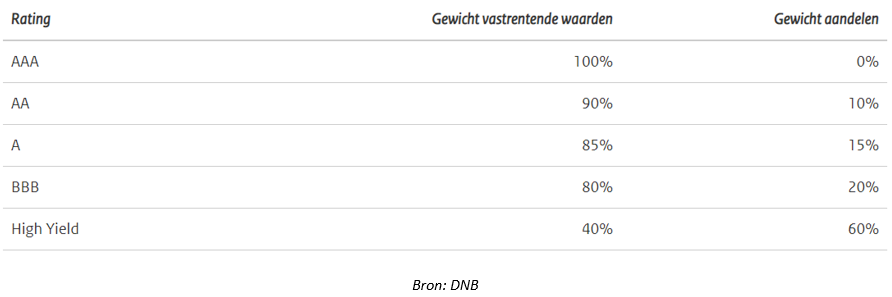

Voor risicovrije staatsobligaties met een duur van 10 jaar, is de het huidig verwacht rendement -0,13%. Voor overige (bedrijfs)obligaties met kredietrisico, is de rekenrente bepaald door een combinatie van het risicovrije rendement en het rekenrendement op aandelen. De verhouding waarin dit gebeurt is te zien in de volgende tabel:

Klik op de afbeelding om te vergroten

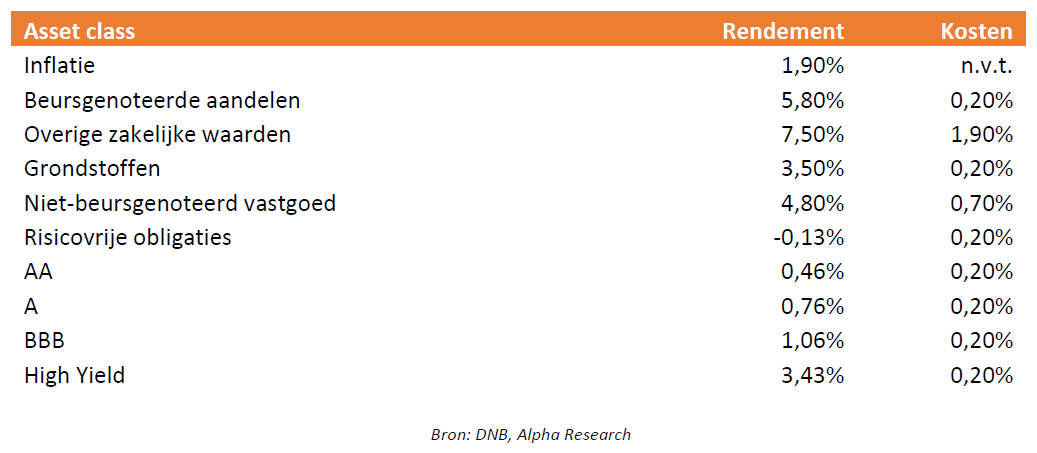

Met een termijn van 10 jaar als voorbeeld nemend, komen de nominale rendementen waarmee de pensioenfondsen moeten rekenen op het volgende neer.

Klik op de afbeelding om te vergroten

Rekenrendementen obligaties

Voor alle aandelen asset classes ligt de consensus uit het Alpha Research Expected Returns Rapport tenminste boven de 5,8% procent. Verwachte rendementen voor aandelen ontwikkelde markten is 6,4%. voor Amerikaanse aandelen 5,8%, en voor Europese aandelen 6,4%. Hierbij is het rekenrendement van 5,8% een conservatief maximum voor het te behalen rendement op aandelen.

Het hogere rekenrendement op ‘overige zakelijke waarden’ is te verklaren door de hogere kostenafslag. Voor vastgoed is de consensus 5,8%, een stuk hoger dan het rekenrendement van 4,8%, en voor commodities met 3% wat lager.

De rekenrendementen voor vastrentende waarden liggen hoger dan de consensus voor (Europese) obligaties. Slechts 2,4% op jaarbasis wordt voor High Yield verwacht en voor Investment Grade 0,6%. Voor risicovrije staatsobligaties wordt een rendement van -0,3% op jaarbasis verwacht.

Waar de rekenrendementen voor aandelen en vastgoed dus aan de conservatieve kant zijn, is er voor obligaties juist ruimte gegeven aan de pensioenfondsen.

Benieuwd naar meer inzichten op het gebied van Expected Returns? Of de consensus Expected Returns voor meerdere asset classes met verdere analyse?

Klik hier voor een Expected Returns preview

Bronnen:

Nominale rentetermijnstructuur pensioenfondsen zero coupon

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.