Zes maal per jaar publiceert de Nederlandse Bank data over het belegd vermogen van alle Nederlandse pensioenfondsen. Hiermee kan berekend worden wat de asset allocatie van een gemiddeld pensioenfonds is, maar ook hoe deze veranderd door de tijd heen. Pensioenfondsen hebben overwegend een laag risicoprofiel. Ze hebben een gemiddelde allocatie van 30% in aandelen, 50% in vastrentende waarden, 10% in vastgoed, en 10% in cash en alternatives. Maar, tegen welke benchmark zouden pensioenfondsen vergeleken moeten worden?

Meest neutrale asset allocatie

Een kandidaat is het Global Market Portfolio (GMP), zoals uiteengezet door Doeswijk, Lam en Swinkels (2014, 2019); het portfolio van al het belegd vermogen in de wereld. In een bepaalde zin de ‘meest neutrale’ asset allocatie. Hoewel er voor beide datasets andere categorieën worden aangehouden, verschilt de asset allocatie niet veel met dat van het gemiddelde pensioenfonds. Het GMP zit iets overwogen in aandelen en risicovollere vastrentende waarden.

Klik op de afbeelding om te vergroten

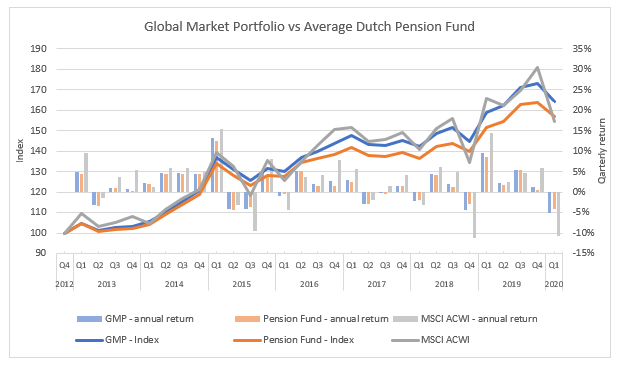

Dit is terug te zien in de gereconstrueerde rendementen van de twee portfolio’s. De correlatie tussen het gemiddelde pensioenfonds en het Global Market Portfolio is hoog. GMP heeft de afgelopen 7 jaar beter gepresteerd. Met natuurlijk een hoger risicoprofiel.

Diversificatie

Het is interessant om te zien dat zowel het Global Market Portfolio als het gemiddelde pensioenfonds de MSCI ACWI hebben verslagen. Uiteraard komt dit door de daling in maart en april 2020 wegens het coronavirus, maar de outperformance van een puur aandelenportfolio ten opzichte van het Global Market Portfolio is mager. Zeker in acht nemend de extra volatiliteit. Diversificatie loont!

Meer Asset Allocatie

Asset Allocatie Consensus

Expected Returns

Data van 31/12/2012 tot 30/4/2020. Bronnen:

De Nederlandse Bank

Doeswijk, Ronald Q. and Lam, Trevin and Swinkels, Laurens, Historical Returns of the Market Portfolio (October 2019). Review of Asset Pricing Studies, Forthcoming.

Doeswijk, Ronald Q. and Lam, Trevin and Swinkels, Laurens, Strategic Asset Allocation: The Global Multi-Asset Market Portfolio 1959-2011 (November 2, 2012).

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.