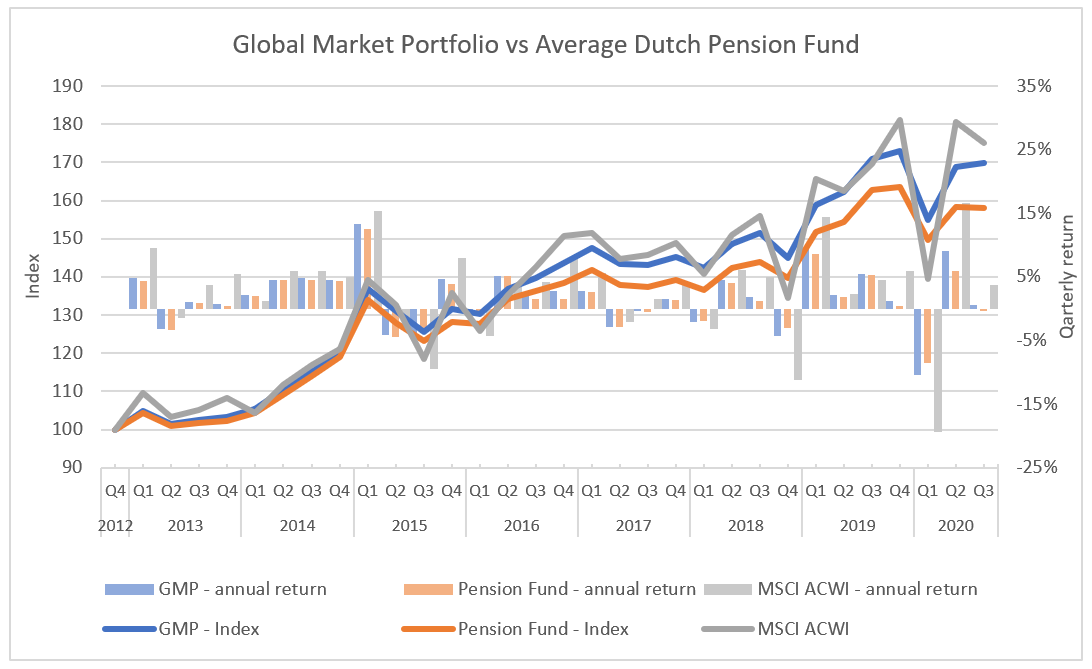

Met de nieuw gepubliceerde data van De Nederlandsche Bank geeft Alpha Research een update van de performance van het gemiddelde Nederlandse pensioenfonds en het Global Market Portfolio voor het derde kwartaal van 2020.

Nederlandse Pensioenfondsen

Klik op de afbeelding om te vergroten

In mei 2020 concludeerde Alpha Research dat zowel het gemiddeld pensioenfonds als het Global Market Portfolio de daling van aandelen als gevolg van de lockdown in het voorjaar grotendeels had weten te vermijden. Vervolgens werd dit voordeel grotendeels teniet gedaan door het missen van het (voorlopig) V-vormig herstel.

MSCI World Index

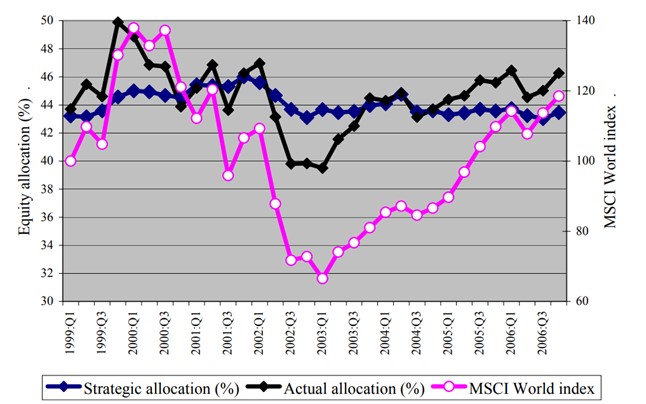

In een studie uit 2008 van de Nederlandse Bank, ABN Amro en de Universiteit Utrecht is ook gekeken naar de asset allocatie van het gemiddelde pensioenfonds ten opzichte van de MSCI World Index (het Global Market Market portfolio was destijds nog niet gepubliceerd). In deze studie wordt onderzocht of pensioenfondsen hun allocaties ‘rebalancen’ na koersveranderingen. Of de allocatie ‘free float’ laten. (Het Global Market Market portfolio was destijds nog niet gepubliceerd).

Klik op de afbeelding om te vergroten (voor bronvermelding zie onderaan*)

In de grafiek is te zien dat na de dot-com bubbel hetzelfde gebeurde. Zowel voor als na de crash is de allocatie naar aandelen niet bijgesteld naar de strategische allocatie. Hierdoor kwam de crash harder aan en werd het herstel daarna niet volledig meegepakt.

Rendement van vrijwel nul voor de pensioenfondsen

Het derde kwartaal zag een lichte stijging voor aandelen, maar tevens een lichte daling voor obligaties. Dit resulteerde in een rendement van vrijwel nul voor de pensioenfondsen. Met mogelijk nieuwe lockdowns in Europa en de aankomende presidentsverkiezingen in de Verenigde Staten belooft het vierde kwartaal van 2020 turbulent te worden. Hoe zullen de pensioenfondsen en het Global Market Portfolio dit jaar afsluiten?

Benieuwd naar meer inzichten op het gebied van Expected Returns? Vraag hier een Expected Returns preview aan

Data van 31/12/2012 tot 30/09/2020. Bronnen:

De Nederlandse Bank

Doeswijk, Ronald Q. and Lam, Trevin and Swinkels, Laurens, Historical Returns of the Market Portfolio (October 2019). Review of Asset Pricing Studies, Forthcoming.

Doeswijk, Ronald Q. and Lam, Trevin and Swinkels, Laurens, Strategic Asset Allocation: The Global Multi-Asset Market Portfolio 1959-2011 (November 2, 2012).

*Bikker, Jacob A., Dirk WGA Broeders, and Jan De Dreu. “Stock market performance and pension fund investment policy: rebalancing, free float, or market timing.” Discussion Paper Series/Tjalling C. Koopmans Research Institute 7.27 (2007).

Nieuwsbrief

Asset Allocation Awards

Sinds 2016 reikt Alpha Research elk jaar de Asset Allocation Awards uit aan de beste beleggingsspecialisten.

De beleggingscategorieën zijn: Asset Allocation, Fixed Income, Equities Regional, Equities Sector en Overall.